マンション一棟買いのメリット10選!購入に向いている人の特徴とは?

マンション一棟買いは高額な資金が必要になりますが、その分多くのメリットがあります。

例えば、区分投資や戸建て投資と比較して安定した家賃収入が得やすく、資産価値の向上や減税効果などのメリットが期待できます。

一方、購入費用や管理コストなどのデメリットもあるため、購入する際は慎重な判断が必要です。

この記事の目次

マンション一棟買いのメリット10選

マンションの一棟買いは、多額の資金がかかるため敬遠されがちです。確かに区分投資や一戸建て投資と比べて、購入金額は高くなりますが、それを上回るメリットがあります。

ここでは、マンションを一棟買いする10個のメリットを紹介していきます。

安定して家賃収入を得られる

マンション一棟買いをするメリットの1つ目は、「安定した家賃収入」を得られることです。マンションの区分投資は、空室になるとその期間の家賃収入はゼロです。

一方で、マンション一棟を購入すると募集できる部屋数が多いので、客付けは大変ですが、一棟すべてが空室になる可能性は低く、安定した家賃収入が期待できます。

そのため、賃貸経営で安定した家賃収入を得たい人にはおすすめです。

マンションの資産価値の向上が期待できる

マンション一棟買いをするメリットの2つ目は、「資産価値の向上を狙える」点です。

一棟投資では、建物だけでなく土地もセットで所有するケースが多いです。建物のみを所有する区分投資の場合、年数がたつと建物の価値が減っていきます。

一方で、一棟投資のように土地も所有していると、土地の価値が大きく下がることは少ないのです。むしろ商業施設ができたり、交通の便が良くなったりした際に、資産価値の向上が見込めます。

利回りが高い物件が多い

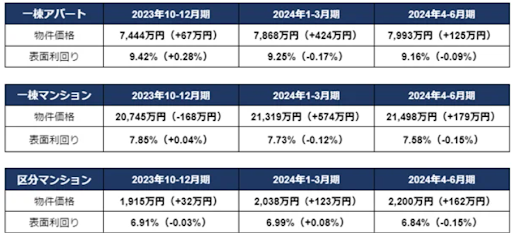

マンション一棟買いをするメリットの3つ目は、「利回りが高い物件が多い」ことです。

一棟投資と区分投資の表面利回りを表で見ていきましょう。

参考:楽待株式会社のプレスリリース |投資用物件が全種別で価格上昇、区分マンションと一棟アパートは過去最高値を記録

表では区分マンションよりも一棟マンションのほうが利回りが高く、収益性が高いという結果でした。

注意点としては、表面利回りだけを見て投資をしないことです。表面利回りは、物件の管理費や修繕費、固定資産税といった必要な費用が含まれていません。

投資の判断をする際は、経費を考慮した実質利回りで判断する必要があります。

減税効果が大きい

マンション一棟買いをするメリットの4つ目は、「減税効果」です。

マンションの一棟買いでは、建物部分の取得費や修繕費を減価償却費として経費計上できます。ただし、土地の購入費は減価償却ができません。

そのため、毎年の住民税や所得税の課税額を減らす効果が期待できますが、場合によっては大きな減税効果が得られないことがあります。

特に減税は税制改正の影響を受けるため、最新の情報を確認するようにしてください。

管理コストを削減できる

マンション一棟買いをするメリットの5つ目は、「管理コストを削減できる」ことです。

マンションの区分投資では、さまざまなエリアにある部屋を管理する必要があり、移動時間や手間がかかります。

一方で、一棟投資の場合は管理する戸数が多くても、同じ建物なので移動時間や必要なコストは少なくなるでしょう。

建物全体を自由に改修できる

マンション一棟買いをするメリットの6つ目は、「建物の改修の自由度が高い」ことです。

区分投資の場合、マンションの所有者が他にもいるため、外壁の修繕や入居率を高めるリフォームを自身の判断だけで行うことはできません。

一棟投資の場合はマンションをすべて所有しているため、修繕やリフォームを実施する際の自由度が高くなります。

このように、入居率を高めるための施策を自由に実施できるのは、一棟投資のメリットと言えるでしょう。

空室リスクを抑えられる

マンション一棟買いをするメリットの7つ目は、「空室リスクを抑えられる」ことです。

区分投資や戸建て投資では、入居者が退去してしまうと家賃収入がゼロになってしまいます。

一棟投資は複数の部屋を所有しているため、1室が空室になっても他の部屋の入居者がいれば、家賃収入がゼロになることはありません。

レバレッジ効果がある

マンション一棟買いをするメリットの8つ目は、「レバレッジ効果」を活かせることです。

レバレッジ効果とは、ローンなどを活用して少ない自己資金で大きな投資を行い、効率的に利益を増やす方法のことです。

一棟マンションは収益性が高く、金融機関からの評価も高い傾向にあります。そのため、2棟目のマンション投資の際に融資を受けやすくなります。

一棟目の賃貸経営が安定すると、金融機関からローンを借りやすくなるため、レバレッジ効果が期待できます。

土地の所有権が手に入る

マンション一棟買いをするメリットの9つ目は、「土地の所有権が手に入る」ことです。

マンションの区分投資では、土地の所有権は住民全員で共有されます。

一方、一棟マンションを購入した場合、基本的に土地の所有権を得られるため、売却や活用方法の自由度が高いのが魅力です。

また、土地の所有権を得られるため、将来的に資産価値の向上が見込めます。ただし、一棟マンションは借地権付きの物件もあるため、購入前に確認が必要です。

インフレ対策ができる

マンション一棟買いをするメリットの10つ目は、「インフレ対策になる」点です。

インフレが進行すると物の値段は上がり、お金の価値はどんどん下がっていきます。そのため、不動産を保有しているとインフレ対策となり、建物の価値の向上が見込めます。

また、土地は時間が経過しても価値が減少しにくいため、インフレ下でも資産価値を維持できるでしょう。

マンション一棟買いした場合のリスクとデメリット

マンションの一棟買いのメリットを紹介してきましたが、当然デメリットもあります。リスクを理解せずに購入してしまうと、「毎月赤字から抜け出せない」と後悔してしまうかもしれません。

マンションの一棟買いで起こりやすい3つのリスクを紹介します。

物件の購入費用が高い

マンション一棟買いのデメリットの1つ目は、「物件の購入費用が高い」ことです。

例えば、一棟マンションを購入する場合、1億円以上かかることもあります。

- 5,000万円を借り入れ

- 35年間で返済

- 金利3.5%

上記の条件でローンを借りる場合、毎月20万6,645円の返済が発生します。毎月の返済額が大きくなるため、入居者が少ないと支払いが厳しくなるでしょう。

マンション一棟買いにおけるローン返済の対策は以下の通りです。

- 頭金を多く支払い、借入額を減らす

- 返済期間を延ばして、毎月の返済額を減らす

これらの方法を活用して、無理のない返済金額にすることが必要です。

資金繰りが難しい

マンション一棟買いのデメリットの2つ目は、「資金繰りが難しい」ことです。

賃貸マンションの運営で必要になる費用は、以下のものがあります。

- 大規模修繕の費用

- 定期的な共用部分の清掃や点検

- 火災保険

- 固定資産税や都市計画税

物件の維持管理を自分で行うこともできますが、副業で不動産投資をする場合は、時間と手間がかかるため難しいでしょう。

また、マンションの大規模修繕を行う場合、3,000万円程度の費用が発生するケースもあるため、計画的な資金繰りが必要になります。

空室率が高くなるリスクがある

マンション一棟買いのデメリットの3つ目は、「空室率が高くなるリスクがある」ことです。

一棟マンションを経営する場合、常に空室リスクを考慮しなければなりません。例えば、大学付近にあるマンションの場合、卒業や進学のタイミングで学生が一気に退去することも考えられます。

入居者がすぐに見つかれば問題ありませんが、入学前の3月末までに入居者が見つからないと、1年間空室になる可能性もあります。

そのため、満室時の想定利回りではなく、実質利回りをもとに投資判断をすることが大切です。

マンション一棟買いに向いている人の特徴

マンション一棟買いにはデメリットもあるため、経営には向き不向きがあります。

もしも自分が一棟買いに向いている場合、毎月安定した家賃収入を手に入れることができ、将来の資産に余裕を持てるかもしれません。

- 運営資金に余裕がある人

- 長期投資を考えている人

- 節税や相続対策を考えている人

それぞれ1つずつ解説していきます。

運営資金に余裕がある人

運営資金に余裕がある人は、マンションの一棟買いを検討してもいいかもしれません。

東京都品川区では、以下の条件のマンションが4億2,200万円で売られています。

- 築23年

- 総戸数10戸

- 鉄筋コンクリート造

- 土地面積154.64m2

4億の資金を自己資金で準備するのは難しく、ローンを組むケースが多いでしょう。

しかし、一棟マンションのように金融資産が多いと金融機関の審査で評価が高くなり、融資条件が有利になる可能性があります。

運用資金に余裕がある人は、マンションの一棟投資を検討してみてはいかがでしょうか。

長期投資を考えている人

短期的な値上がりではなく、長期目線で投資を考えている人は、マンションの一棟買いに向いているといえます。

マンションを一棟買いすると、建物だけでなく土地も取得できるからです。

エリアの需要が高く地価の上昇が見込める地域のマンションを購入することで、長期的に利益を得ることができるでしょう。

節税や相続対策を考えている人

節税や相続対策を考えている人にとっても、マンションの一棟買いはおすすめです。

不動産所得は給与所得などと合算して計算される総合課税です。そのため、不動産所得が赤字の場合は給与所得と損益通算できますが、2021年以降は一部制限が設けられているので事前に確認しておくと安心です。

また、課税対象所得が900万円未満の場合は税率が変わるため、住民税を抑えることも可能です。不動産を相続するケースでも、現金より不動産を相続するほうが課税評価額を抑えられます。

一方で、過度な節税目的の投資は税務調査の対象になることもあるため、専門家のアドバイスを受けながら進めることが望ましいです。

この記事を書いた人

TERAKO編集部

TERAKO編集部

小田急不動産

二本松 敏

Other Articles

その他の記事を見る

Other Articles

その他の記事を見る

一覧はコチラ

本コラムに関する注意事項

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。本コラムは、その正確性や確実性を保証するものではありません。その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。いかなる内容も将来の運用成果または投資収益を示唆あるいは保証するものではありません。最終的な投資決定はお客様ご自身の判断でなさるようにお願いします。本コラムの記載内容は、予告なしに変更されることがあります。