不動産投資で買い増しのタイミングを見極めるポイント。投資を拡大するメリット

安定した不動産投資、収益拡大には、物件の買い増しが不可欠です。

不動産投資で物件を買い増すメリットや、買い増しを検討したいタイミングを解説します。

この記事の目次

不動産投資成功の王道は所有物件を増やすこと

不動産投資家は主に2種類に分類できます。1つは副収入を目的とした投資家で、1〜2戸の物件所有で満足なケースです。もう1つは大きな収益を目指す投資家で、長期的な視野で物件を増やし、早期退職や豊かなリタイア生活が目的のケースです。

安定した不動産経営を考えると、所有物件を増やすほうが有利になります。なぜなら物件数が少ないと、空室が出たときに大きな影響を受けるからです。

一方で物件数が多いと、空室のリスクが分散されます。そのため、物件数を増やすことは不動産投資の王道といえるでしょう。

実際に最初は1戸から始めて、10戸以上を所有する個人投資家も存在します。

物件数を増やす方法は、早い段階で複数のマンションを購入し、ローンの残債が減ったら与信を活用して新たに物件を購入するという流れです。

ローン返済を加速させながら、新規物件を購入する好循環を作り出すことが重要になります。

このサイクルを実現するポイントは、金融機関からの円滑な融資です。どれだけ有望な物件でも、融資が受けられなければ購入できません。

融資審査では、物件の評価と投資家自身の信用力が重視されます。物件の評価は立地や築年数、入居率、キャッシュフローなどが判断材料です。

また、投資家の信用力は職業や収入、勤続年数、借入状況などに加え、経営者としての資質も評価されます。不誠実な対応は融資を断られる原因となるため、注意しましょう。

買い増しの複利効果で資産が増える

不動産投資における買い増しの大きなメリットの1つが、複利効果による資産の増加です。

複利効果とは、元本に対して得られた利益が再投資され、その利益にもまた利益が生まれる現象を指します。

複利効果により、時間とともに加速度的に資産の増加が可能です。

不動産投資であれば、家賃収入で得られた利益を、次の不動産投資の頭金などに利用することで、大きな利益を得られます。

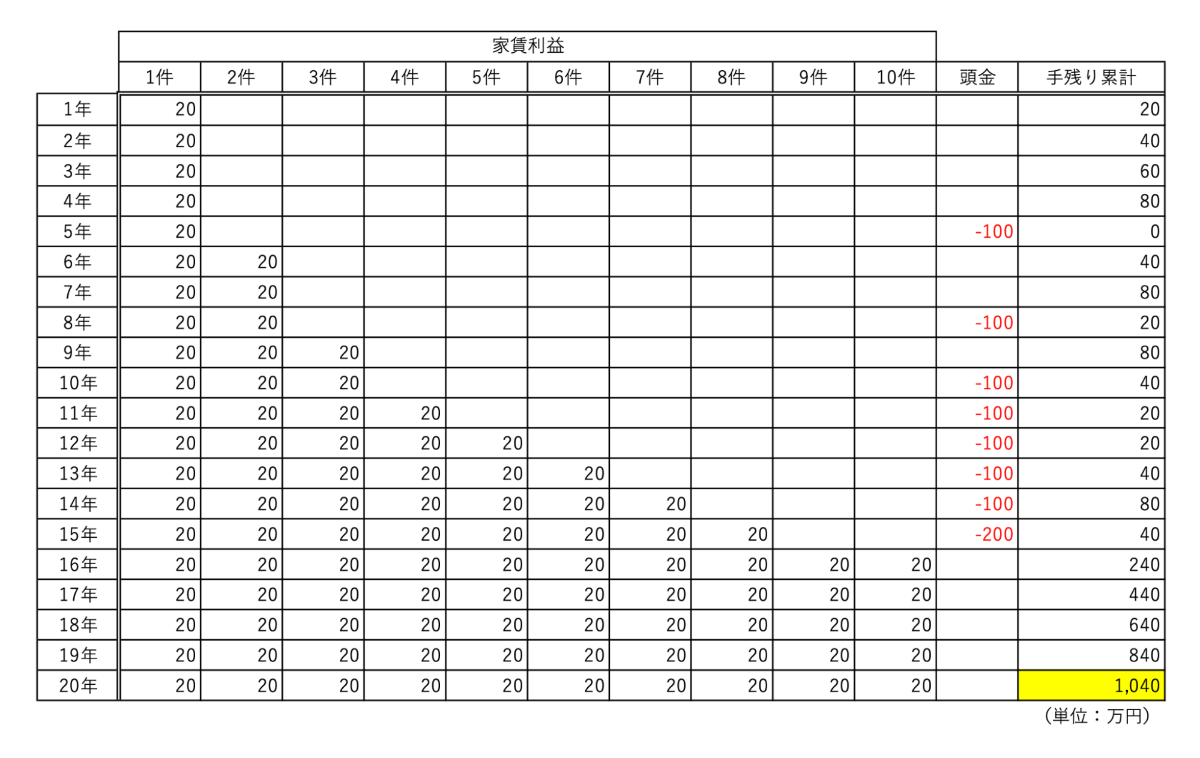

たとえば1件の物件で年間20万円の利益が得られているとします。

物件を増やさなければ、20年で得られる利益は400万円です。

しかし利益が100万円貯まるごとに、100万円を頭金として同じ条件の物件を購入した場合、16年で物件数は10件になります。

その後物件を増やさなくても20年で手元に残る利益は1,040万円で、その差は640万円にもなります。

このように物件を買い増すごとに利益が増え、その収益をさらなる投資に回すことで、資産が雪だるま式に増えていきます。

そのため不動産投資では、所有物件を増やすことがおすすめです。

不動産投資で買い増しを検討したいタイミング

不動産投資において、買い増しのタイミングを見極めるのは非常に重要です。

適切なタイミングで買い増しを行えば、投資効果を最大化しリスクを最小限に抑えられます。

ここからは、買い増しを検討すべきタイミングについて詳しく解説します。

1戸目が安定して運用できている

不動産投資で買い増しを検討したいタイミングの1つ目は、1戸目が安定して運用できているときです。

1戸目が安定していると、2戸目が赤字になってもカバーできます。

もし1戸目が赤字だからといって2戸目でカバーしようとしてしまうと、2戸目も赤字だったときに立て直せません。

最悪の場合、不動産投資ができなくなる恐れもあります。

2戸目は1戸目が安定してから検討しましょう。

キャッシュフローが黒字である

キャッシュフローが黒字であることも重要です。

キャッシュフローの黒字とは、月々の家賃収入から経費やローン返済を差し引いたあとも、余剰資金がある状態です。

キャッシュフローが黒字だと、金融機関からの融資が通りやすくなります。

一方で、赤字の状態では融資を受けられる可能性が低いでしょう。

融資を受けられなければ、不動産の買い増しは難しいです。

自己資金に余裕がある

自己資金に余裕がある場合も、買い増しを検討するタイミングです。

ここでいう余裕とは、物件を購入する資金ではなく生活費を差し引いた余剰資金があることです。

自己資金に余裕があれば、物件購入の頭金や運営資金に充てられ、安定した不動産投資ができます。

頭金を増やせれば融資の額が少なくなり、毎月の返済の負担も少なくなります。また、運営資金に余裕があれば、急な修繕などにも対応可能です。

投資に回せる資金があるなら、買い増しを検討してもいいでしょう。

好条件で融資を受けられる

不動産投資の拡大にはほとんどの場合、融資が必要となります。

そのため、好条件で融資を受けられるときも、買い増しのチャンスです。

たとえば低金利で融資を受けられれば、総返済額を抑えられます。

返済額が減れば、その分利益が増えます。

好条件の融資を受けられる場合も、買い増しを検討してみましょう。

投資拡大で、一棟物件を買うタイミング

不動産投資の拡大戦略として、一棟物件の購入は効果的です。

ただし一棟物件への投資は、単独の区分所有物件とは異なる特性やリスクがあるため、慎重に判断する必要があります。

そこで、ここからは一棟物件を買うタイミングについて解説します。

一棟投資はワンルームマンションより利回りや売却額が高い

一棟物件への投資はワンルームマンション投資に比べて、一般的に高い利回りと売却額が期待できます。

しかし、その分リスクも高く、管理や運営のノウハウが必要です。

そのため経験値を深めるために、2〜3戸目までは1戸目と同様の小規模な金額での投資をおすすめします。

一棟アパートや一棟マンションの運営には、ワンルームマンションとは異なるノウハウが必要だからです。

一棟アパートへの投資は、区分マンション投資よりも入念なリサーチが求められます。入居者のニーズや家賃相場などのリサーチが不十分であれば、最適な設備や間取りを決められません。

いきなり一棟アパートや一棟マンションに進むほどのノウハウは、初期段階では持ち合わせていない人がほとんどです。

小規模な投資でノウハウを蓄積してから、一棟物件への投資を検討することで、より安全な投資が可能になります。

ここからは、新築・中古の一棟アパートを購入するメリットをそれぞれ解説します。

新築一棟アパートを購入するメリット

新築一棟アパートのメリットは以下です。

- 入居者を集めやすい

- メンテナンスコストの安さ

- 最新の設備を利用できる

- 建築基準法の最新基準を満たしている

最新の設備やデザインで入居者を集めやすく、新しいため当面の間は大規模な修繕費がかからないのが魅力です。

中古一棟アパートを購入するメリット

中古一棟アパートを購入するメリットは以下です。

- 初期投資を抑えられる

- 新築アパートやワンルームマンションより利回りが高い

- 購入時の利回りを保ちやすい(新築だと下がりやすい)

- 節税しやすい(減価償却による節税)

中古一棟アパートは新築に比べて購入価格が安く、高い利回りを狙えます。

またリノベーションを施し、収益性の向上も可能です。

新築区分マンションのメリット

新築区分マンションへの投資も、一棟物件とは異なるメリットがあります。

- メンテナンスの手間がかからない

- 融資を受けやすい

- 空室リスクが低い

単身用の物件であれば、マンションはアパートと比べて駅に近いなど立地のいい場所が多く、空室リスクが低くなります。

中古区分マンションのメリット

中古区分マンションのメリットは以下です。

- 流通量が多く、たくさんの中から吟味できる

- 管理が楽

- 物件の状況を確認して購入できる

- 購入費用が安い

市場に出回る物件数が多いので、希望条件に合った物件を見つけやすいです。

融資を受けられる物件を選ぶことが重要

不動産投資において、融資を受けられる物件かどうかは重要なポイントです。

金融機関は物件の担保価値や収益性を重視します。

つまり融資を受けられない物件は、リスクが高い物件といえるでしょう。

融資を受けられる物件を選ぶことで、より効率的な不動産投資が可能です。

優良物件を買うには不動産会社選びが重要

不動産投資の成功には、優良な物件を見つけることが不可欠です。

そのためには、信頼できる不動産会社選びが重要になります。

口コミや評判を参考にし、物件の質やサービス内容をしっかりとチェックしましょう。

実績のある不動産会社は、優良物件の情報を豊富に持っており、投資家のニーズに合った物件を提案してくれます。

不動産投資は長期的な視点が必要です。

そのため、信頼できる不動産会社と良好な関係を築き、継続的なサポートを受けられる環境が、成功への一歩となります。

この記事を書いた人

TERAKO編集部

TERAKO編集部

小田急不動産

二本松 敏

Other Articles

その他の記事を見る

Other Articles

その他の記事を見る

一覧はコチラ

本コラムに関する注意事項

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。本コラムは、その正確性や確実性を保証するものではありません。その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。いかなる内容も将来の運用成果または投資収益を示唆あるいは保証するものではありません。最終的な投資決定はお客様ご自身の判断でなさるようにお願いします。本コラムの記載内容は、予告なしに変更されることがあります。