アパート売却で消費税がかかるケースを紹介!個人でも課税される?

消費税は増税が繰り返され、現在は2019年から適用されている10%の税率です。また、消費税に関連して、2023年10月からはインボイス制度が開始される予定です。

そのような頻繁に変化がある消費税ですが、アパートを売却するときは、課税されるケースと課税されないケースがあります。具体的には、収入によって課税事業者と免税事業者に分けられます。

アパート売却時の消費税について詳しく解説します。

この記事の目次

アパートを売却すると消費税がかかる?

売主であるオーナーが消費税の課税事業者の場合は、アパートを売却するときに消費税が課されます。一方、消費税が課されないオーナーは免税事業者といいます。

アパート売却時にかかる消費税の仕組みを具体例と併せてわかりやすく説明します。

消費税の課税対象は建物部分のみ

アパートを売却するとき、土地部分には消費税がかかりません。消費税が課されるのは建物部分のみです。

土地に消費税がかからないのは、土地は消費されるものではなく、資産・資本が移動するだけであるためという考え方があるからです。

消費税の課税事業者とは

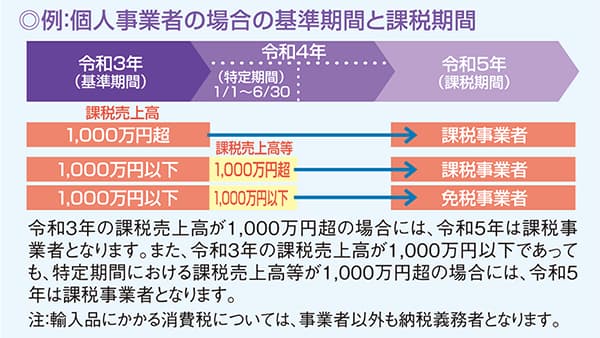

売主が消費税の課税事業者かどうかは、以下の図に従って判断できます。

出典:国税庁「消費税のしくみ」

判定基準としては、以下の2点があります。

- 基準期間の課税売上高が1,000万円を超えるかどうか

- 特定期間の課税売上高が1,000万円を超えるかどうか

特定期間における1,000万円の判定は、課税売上高に代えて、給与等支払額の合計額により判定もできます。

なお、基準期間と特定期間はそれぞれ以下の期間を指しています。

- 基準期間

- 個人事業者は前々年、法人は前々事業年度

- 特定期間

- 個人は前年の1月から6月、法人は前年度の期首から6カ月

つまり、簡単にいうと、2年前と1年前の事業収入がそれぞれ1,000万円を超えているかどうかによって、今年、消費税を払うかどうかが決まります。

課税売上高とは

一般的に、消費税の課税対象になる取引は、以下のものです。

- 物を売却した

- 物を貸した

- サービスの提供をした

ただし、不動産取引に関し、以下のものは課税売上に該当しません。

- 住宅、アパートの貸付(期間1カ月以上のもの)

- 更地の貸付

- 土地の売却

以下2つのケースで消費税が課されるかを見てみましょう。なお、特定期間の課税売上高は、1,000万円以下とします。

| 前々年 | 前年 | 当年 | 消費税支払 | |

|---|---|---|---|---|

| 例1 | アパート賃貸収入 | アパート賃貸収入 | アパート売却5,000万円 | 不要 |

| 例2 | アパート売却1,200万円 | アパート賃貸収入 | アパート売却5,000万円 | 要 |

ただし、例1のケースでも、2年後には課税事業者になります。

消費税の計算例

アパートの売却にかかる消費税の金額は、以下のように計算できます。

消費税の金額=アパートの売却価格 × 消費税率

ただし、売却物件の購入時から継続して課税事業者である場合は、消費税の仕入控除が可能です。仕入控除とは、売却にかかる消費税から購入時にかかった消費税を差し引ける制度です。

以下は、消費税3%時代に購入した土地付きのアパートを売却する場合の消費税を計算した例です。

| 購入時(税率3%) | 売却時(税率10%) | 支払消費税 | |

|---|---|---|---|

| 土地価格 | 2,500万円 | 3,000万円 | |

| 建物価格 | 2,500万円 | 2,000万円 | |

| 建物消費税 | 75万円 | 200万円 | 125万円 |

【補足】インボイス制度の影響はある?

インボイス制度が、2023年10月から開始される予定です。インボイス制度の概要と影響について説明します。

- 課税事業者は仕入控除ができる(消費税の支払総額が減少する)

- 2023年10月からは、仕入控除するには受け取った請求書に「インボイス番号」の表示が必要

- 免税事業者がインボイス番号を取得し番号を表記した請求書を発行するには、売上高に関わらず課税事業者になる必要がある

- 課税事業者になると、消費税の納付が義務となる

たとえば、免税事業者であるアパートのオーナーが、ある企業に社宅として部屋を提供していた場合で考えてみましょう。企業は仕入控除のために、オーナーからの請求書にインボイス番号の表記を要求します。つまり、オーナーは課税事業者になる必要があり、今後は煩雑な消費税納付の手続きが必要になります。

現在、インボイス制度の導入に関しては反対意見も多く、また2023年3月末時点でインボイス番号登録者が対象者の50%未満という報道もあり、予定通り実施されるかどうかは注目しておきましょう。

消費税が発生するアパート売却時の費用もある

アパートの売却では、ほかにも消費税が発生することがあります。

仲介手数料

不動産会社の仲介によってアパートの売却をした場合、以下の仲介手数料が発生し、それらに消費税が加算されます。

| 取引額 | 仲介手数料 |

|---|---|

| 200万円以下 | 取引額 × 5% |

| 200万円超400万円以下 | 取引額 × 4%+2万円 |

| 400万円超 | 取引額 × 3%+6万円 |

なお、上記はあくまでも法定上限額ですが、この上限額を請求されることが多いようです。

立退料

賃貸契約満了時でも、入居者がすんなり退去してくれるとは限りません。このとき、オーナーは入居者に立退料を支払うことで、紛争を回避することがあります。この立退料にも、消費税がかかります。

繰上返済手数料

アパートを売却するとき、アパート建築時のローンが残っていれば、繰上返済する必要があります。このとき、金融機関に繰上返済手数料を支払いますが、これも消費税の対象です。

抵当権抹消

アパート売却により所有権が移転するとき、不動産登記されている金融機関の抵当権などは抹消する必要があります。

ローンを完済するともらえる抵当権抹消用の書類をもって司法書士に抵当権抹消の登記を依頼しますが、司法書士に支払う報酬に消費税がかかります。

ただし、登記抹消費用として国に払う登録免許税には消費税はかかりません。

アパート売却の消費税に関する注意点

アパート売却でかかる消費税に関する注意点を紹介します。

消費税の納付方法や期限

消費税を支払うのは、課税事業者です。課税対象の売上高に応じた消費税を国に納付します。

消費税額の計算では、すべての売り上げとすべての仕入れ、経費を計算する必要があり、かなり煩雑です。

そのため、中小事業者に対しては「簡易課税」といって、売上高に一定の割合を掛けて計算する方法も提供されています。

参考:国税庁「No.6505 簡易課税制度」

申告・納付は個人の場合、翌年の3月31日までに行います。

アパート売却が得意な不動産会社に相談しよう

消費税に限らず、税金は用語や定義、手続きなどがそれぞれ難解です。アパートのオーナーとしては、関連する税金知識は身につけておいたほうがよいでしょう。しかし、その知識習得や税額計算のために仕事に向ける時間が無くなってしまっては本末転倒です。

まずは、アパート売却が得意な不動産会社に相談してみましょう。「税務なら税理士」と考えがちですが、そもそもアパート経営(不動産業)に関する内容です。税理士をはじめとした専門家とも繋がりのある不動産会社に相談する、というのがベストなアンサーでしょう。

この記事を書いた人

TERAKO編集部

TERAKO編集部

小田急不動産

二本松 敏

Other Articles

その他の記事を見る

Other Articles

その他の記事を見る

一覧はコチラ

本コラムに関する注意事項

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。本コラムは、その正確性や確実性を保証するものではありません。その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。いかなる内容も将来の運用成果または投資収益を示唆あるいは保証するものではありません。最終的な投資決定はお客様ご自身の判断でなさるようにお願いします。本コラムの記載内容は、予告なしに変更されることがあります。