相続が決まるまでの家賃収入はだれのもの?遺産分割前の扱いと売却判断を解説

賃貸不動産を持つ親が亡くなったとき、遺産分割の協議が終わる前に発生した家賃収入はどう扱われるのか、疑問を持つ相続人は少なくありません。

最高裁の判例が示すルールや確定申告の方法、管理の実務まで、知っておくべきポイントを順に解説します。

この記事の目次

賃貸不動産を持つ親が亡くなったとき、遺産分割の協議が終わる前に発生した家賃収入はどう扱われるのか、疑問を持つ相続人は少なくありません。

最高裁の判例が示すルールや確定申告の方法、管理の実務まで、知っておくべきポイントを順に解説します。

相続が決まるまでの家賃収入は「法定相続分に応じて」各相続人のもの

賃貸不動産を含む相続財産について協議が長引いている間も、物件からは毎月家賃が入ってきます。この収入が最終的に誰のものになるのかは、最高裁による判決事例があります。まずはその基本的な考え方を確認しておきましょう。

遺産分割前の家賃収入は法定相続分で分ける

相続開始後から遺産分割成立前までの間に発生した家賃収入は、各相続人がそれぞれの法定相続分に応じて取得します。たとえば配偶者と子ども2人が相続人で、法定相続分が配偶者2分の1・子ども各4分の1であれば、その割合で家賃収入を按分して取得することになります。

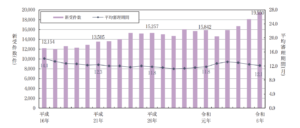

遺産分割の協議が長引けば長引くほど、この按分対象期間が伸びます。一般的に相続手続きが完了するまでの平均期間はおよそ4〜6カ月とされており、相続人間に意見の対立がある場合はさらに長くなります。遺産分割調停に移行した場合の平均審理期間は令和6年(2024年)の司法統計によると約12.1カ月に達しており(出典:裁判所「家庭裁判所における家事事件及び人事訴訟事件の概況及び実情等」)、調停が長引けばその間の家賃収入の総額が無視できない規模になることもあります。

裁判所「家庭裁判所における家事事件及び人事訴訟事件の概況及び実情等」より

不動産を最終的に相続した人が全額もらえるわけではない

遺産分割が成立した結果、その賃貸不動産を一人の相続人が単独で取得することになっても、遺産分割前に各相続人が法定相続分に応じて取得した家賃収入については影響を受けません。不動産を取得した相続人が「分割前の家賃もすべて自分のものだ」と主張しても、それは通らないのです。

民法の規定では遺産分割の効力が相続開始時に遡るとされており、一見すると「収益不動産を相続した相続人は最初から所有者だったことになるから、その間の家賃収入もすべて受け取れるのでは」と考えられそうです。しかし最高裁は明確にこれを否定しており、遡及効は分割成立前の賃料債権の帰属には及ばないと判示しています。

最高裁判例で示された基本ルール

このルールの根拠となっているのが、最高裁平成17年9月8日判決(不当利得返還請求事件)です。この事件はアパートを経営していた被相続人が亡くなり、配偶者と子ども複数名が相続人となったケースで、未分割期間中の家賃収入の帰属をめぐって争われました。

最高裁は「相続開始から遺産分割までの間に生じた賃貸料は、被相続人の遺産ではなく、各共同相続人がその相続分に応じて分割単独債権として確定的に取得するもの」と判示しました。さらに、民法上の遺産分割の遡及効は分割成立前の賃料債権の帰属には及ばないことも明示しています。

つまり、分割協議の結果として誰が不動産を取得するかという話と、分割前に誰が家賃収入を受け取るかという話は、法律上完全に別個の問題として扱われます。

相続前・相続後・遺産分割後で家賃収入の扱いは変わる

家賃収入の帰属先は「いつ発生したか」によって三つの段階に分かれます。それぞれの時期ごとにルールが異なるため、混同しないよう整理しておくことが重要です。

亡くなる前までの家賃収入は被相続人の財産

被相続人が存命中に発生した家賃収入は、被相続人の財産です。死亡日以前に支払期日が到来した家賃については、被相続人の所得として準確定申告の対象となります。家賃が翌月分を前払いで受け取る形になっている場合や、末日請求・翌月払いのような形態の場合は、支払期日がいつかによって計上時期が変わるため、賃貸借契約書や請求書の内容を確認した上で判断する必要があります。

死亡時点で未収のまま残っている家賃債権(入金されていない家賃)は相続財産として相続税申告の対象になる可能性があります。賃借人から預かっている敷金についても同様に相続財産に含まれるため、不動産を最終的に相続した人が将来の返還義務を引き継ぐことになります。

相続開始後から遺産分割成立前までの家賃収入は相続人で按分

被相続人の死亡日の翌日から遺産分割が成立するまでの期間に発生した家賃収入は、遺産そのものとは別個の財産として各相続人が法定相続分の割合で取得します。この期間の収入は遺産分割の対象にはならず、相続人それぞれが自分の所得として処理します。

地代・家賃・預貯金の利息・株式の配当金といった「物の使用の対価として生じた収益」を民法では「法定果実」と呼びます。相続開始後に発生した法定果実は遺産そのものではなく、各相続人に帰属する別個の財産として扱われます。ただし、相続人全員が合意すれば、この期間の家賃収入も遺産分割の対象として扱う旨を協議書に明記することは可能です。全員の合意があれば一人の相続人が受け取るという合意も有効ですが、税務上の取り扱いは、合意内容や実際の清算方法によって異なるため、金額が大きい場合は税理士へ確認しておくと安心です。

遺産分割後の家賃収入は不動産を取得した人のもの

遺産分割が成立し、賃貸不動産の所有者が確定した後に発生する家賃収入は、その不動産を取得した相続人のものです。この段階からは按分の必要はなく、所有者となった相続人が全額を不動産所得として申告します。遺産分割の成立日を境に、按分申告から単独申告へ切り替わることになります。

遺言によって賃貸不動産を取得する相続人が指定されている場合は、その遺言の内容によって家賃収入の帰属関係が異なることがあります。特に「相続させる」旨の遺言では、原則として相続開始時に権利が承継されますが、個別事情によって扱いが異なるため注意が必要です。

この場合、遺産分割前の按分というルールは適用されず、相続開始後の家賃収入は遺言で指定された相続人が取得することになります。

遺産分割前の家賃収入は遺産に含まれる?

相続の場面では遺産と家賃収入が混同されがちですが、この二つは法的に別物として扱われます。どこをどう確認すべきかを理解しておくと、後の協議や申告がスムーズに進みます。

相続開始後に発生した家賃収入は遺産そのものとは別扱い

前述の最高裁判例が示すとおり、相続開始後に発生した家賃収入は遺産の構成要素ではなく、各相続人がそれぞれ個人として確定的に取得する財産です。遺産分割協議の場で「未分割期間の家賃収入も含めて遺産として分割する」という話が出ることがありますが、これは原則の取り扱いとは異なります。全員が合意した上で協議書に明記しない限り、法定相続分に応じた按分取得が基本ルールです。

実務的には、代表相続人が管理口座に一括で受け取っているケースが多く、その後どのように清算するかが問題になります。原則に従えば法定相続分に応じた清算が必要であり、協議書にその清算方法を明示しておくことが後々のトラブル防止につながります。

未収家賃や敷金は別途確認が必要

死亡時点でまだ入金されていない未収家賃は、相続財産として相続税の申告対象になる可能性があります。一方、その後に入金があった場合には、死亡日以前に支払期日が到来していたものであれば準確定申告の収入に算入します。支払期日が死亡後であれば、相続後の家賃収入として相続人の所得に含めます。

また、賃借人から受け取っている敷金は賃貸借契約終了時に返還義務を負う負債であり、不動産を相続した相続人がその義務を引き継ぎます。敷金残高は相続税申告上の債務として控除対象となるため、管理会社に残高を確認し、相続税申告の際に正確に計上しておくことが必要です。死亡後に発生した修繕費の未払いについても同様に、相続人側が引き継ぐ債務として扱われます。

遺産分割協議書に家賃収入の清算方法を書くべき理由

遺産分割前の家賃収入は法律上は各相続人の分割単独債権ですが、実務上は代表相続人の口座に一括入金されていることが少なくありません。その場合、誰がいくら受け取るべきか、経費をどう按分するかを協議書に記載しておかないと、後々のトラブルや贈与課税のリスクにつながります。

協議書に家賃収入の清算方法・管理期間中の経費負担の割合・修繕費の帰属などを明記しておくことで、各相続人の申告内容との整合性も取りやすくなります。とくに相続人の人数が多い場合や、遺産分割に時間がかかったケースでは、未分割期間が長くなるほど清算額も大きくなるため、文書による明確化が欠かせません。

家賃収入の確定申告はだれがする?

相続が発生した年の申告は、時期ごとに申告主体が変わります。申告漏れや申告誤りを防ぐためにも、それぞれの区分を正確に把握しておく必要があります。

相続開始前の収入は準確定申告の対象

被相続人が賃貸不動産を持っていた場合、死亡日以前に発生した収入・経費については、相続人全員が連名で準確定申告を行います。準確定申告の期限は死亡を知った日の翌日から4カ月以内とされており、通常の確定申告よりも大幅に短いため注意が必要です。

この申告では、被相続人が生前に受け取った家賃収入や、支払済みの管理費・修繕費などを計上します。固定資産税の必要経費への算入時期については、実際の納付状況や被相続人の経理方法によって取り扱いが異なる場合があります。死亡前後の区分が複雑になることもあるため、判断に迷う場合は税理士や税務署へ確認することが望ましいでしょう。

遺産分割前の家賃収入は各相続人が法定相続分で申告

相続開始後から遺産分割成立前までに発生した家賃収入については、各相続人がそれぞれの法定相続分に応じた割合で不動産所得として確定申告を行います。たとえば子ども3人が相続人であれば、各自が家賃収入の3分の1を所得として申告することになります。

実務上は、不動産を取得した相続人の所得としてまとめて申告してしまうケースも見受けられます。この場合、課税側から指摘を受ける例は必ずしも多くないようですが、本来の清算をせずに特定の相続人が収入を受け取り続けると贈与の問題が生じる可能性があります。原則どおりに処理しておくことが安全であり、相続人間のトラブル防止にもつながります。

経費・固定資産税・修繕費も按分して計算する

家賃収入を法定相続分で按分するのと同様に、その期間に発生した管理委託費・固定資産税・建物修繕費・火災保険料といった経費も、各相続人が同じ割合で按分して不動産所得の計算に組み込みます。たとえば相続分が3分の1の相続人は、収入の3分の1を計上すると同時に、経費についても3分の1を控除できます。

なお、被相続人が青色申告を行っていた場合でも、青色申告の承認は相続人には引き継がれません。賃貸不動産を相続した相続人が青色申告の特別控除(最大65万円)を受けたい場合には、別途青色申告承認申請書を税務署へ提出する必要があります。申請期限は原則として青色申告を行おうとする年の3月15日まで(その年の1月16日以降に新たに貸付を開始した場合は、貸付開始の日から2カ月以内)です。複数の相続人が按分申告を行う場合、全員が青色申告を申請して特別控除を受けることで節税効果が生まれる場合もあります。

申告漏れを防ぐために税理士へ相談すべきケース

相続人が複数いる場合、遺産分割の成立前後で申告区分が変わるため、年の途中から按分申告と単独申告が混在することがあります。不動産所得の計算に加えて準確定申告・相続税申告が重なる場合は、各申告の期限や計上区分が複雑になります。

給与所得以外の不動産所得が年間20万円を超える相続人は確定申告が必要ですが、自営業者や既存の不動産所得がある相続人は金額を問わず申告義務があります。とくに相続財産の規模が大きく、相続人が遠方に住んでいるなど実務的な調整が難しい場合は、早い段階で税理士に相談し、申告漏れのリスクを最小化することが重要です。相続が発生した年の申告は、被相続人の準確定申告と相続人の確定申告が重なるため、全体のスケジュールを把握した上で進めることが大切です。

相続が決まるまでの家賃収入を管理する方法

法律上は各相続人への按分取得が原則であっても、実際の家賃は毎月物件の口座や管理会社を通じて入金されます。実務的な管理体制を整えておかないと、後から精算が難しくなることがあります。

代表相続人の口座で一時的に受け取る

相続人が複数いる場合、まず相続人全員の合意のもとで代表者を決め、その代表相続人の口座に家賃を一時的に受け取る形が現実的です。この段階での受け取りはあくまでも管理目的であり、各相続人への清算が前提となります。

被相続人名義の口座は死亡後に金融機関によって凍結されることがあります。凍結前に振込先の変更が間に合わなかった場合、家賃の入金が滞るトラブルになりかねません。早い段階で相続人代表者名義の口座を用意し、管理会社や賃借人への振込先変更手続きを行うことが重要です。

家賃の入金記録・経費・修繕履歴を残す

按分計算の根拠となる記録を残しておくことが不可欠です。通帳の入金履歴に加えて、管理会社からの月次報告書・修繕費の領収書・固定資産税の納付書などを保管しておきましょう。遺産分割協議書に清算方法を記載する際にも、これらの記録が根拠資料になります。

未分割期間が半年を超えるような場合は、家賃収入の累計金額・経費の内訳・差引収益を一覧にまとめておくと、相続人間の清算や確定申告の際に役立ちます。管理会社が入出金を管理している場合は、定期的に収支報告書の発行を依頼し、相続人全員で内容を共有する体制を作っておくことが望ましいでしょう。

賃借人や管理会社に振込先変更を伝える

相続が発生したことを管理会社に早期に連絡し、振込先や管理委託の継続可否について打ち合わせを行うことが重要です。管理会社がすでに介在している場合は、相続人代表者への委託継続という形で対応できるケースが多く、物件管理の実務上の空白を最小限に抑えることができます。

賃借人への連絡については、振込先の変更と管理会社の継続を伝えるだけで足りることが多く、相続の詳細を伝える必要は基本的にありません。なお、相続開始後に賃貸借契約の更新時期が来る場合には、賃貸人の立場を引き継ぐ相続人(または共有相続人全員)の名義で対応することになります。

勝手に使い込むと相続トラブルになりやすい

代表相続人が他の相続人に無断で家賃収入を使い込んだ場合、法定相続分に相当する金額を他の相続人に返還する義務が生じます。場合によっては損害賠償請求や、使い込みが不当利得として遺産分割協議の場で問題になることもあります。

また、本来清算すべき金額を特定の相続人が継続して受け取り続けると贈与と見なされるリスクもあるため、取り決めは文書で明確にしておく必要があります。家賃収入の管理を一人に任せる場合は、収支の記録を定期的に共有し、相続人全員が内容を確認できる透明な体制を維持することがトラブル予防の基本です。

相続した賃貸不動産は売却も選択肢になる

賃貸不動産の相続では、家賃収入を誰がどう管理するかという問題と同時に、長期保有か売却かという判断も求められます。収益性や相続人の状況によっては、早期売却を視野に入れることが合理的な場合もあります。

遺産分割前でも売却を前提に話し合うことはできる

遺産分割前の不動産は相続人全員の共有財産という位置づけになります。そのため、売却するには原則として相続人全員の同意が必要です。ただし、売却すること自体を前提とした話し合いは遺産分割が確定する前から行うことができます。早めに方針を共有しておくことで、協議が長期化するリスクを抑えることにもつながります。

売却代金をどう分けるかも遺産分割協議の対象になるため、不動産会社への査定依頼や売却価格の目線合わせを早い段階で進めておくと、協議のスピードアップが期待できます。売却によって得た代金は現金として遺産分割の対象となるため、不動産の現物分割に比べて各相続人の取り分を明確にしやすい点もメリットです。

売却して現金化すれば公平に分けやすい

不動産を共有のまま保有し続けると、リフォームや売却の際に全員の合意が必要となり、将来の意思決定が難しくなります。相続人のうち一人でも協力が得られなければ、物件の有効活用が阻まれるリスクがあります。現金化すれば法定相続分や合意した割合に応じて明確に分配でき、公平感が生まれやすくなります。

相続人の中に不動産管理に関わりたくない人や、遠方に居住している人がいる場合は特に、売却という選択肢が現実的です。管理費用や固定資産税の負担が継続する共有保有と比較して、売却後は相続人それぞれが独立して資産を運用できるため、長期的な関係性のリスクも軽減できます。

共有トラブルや管理負担を避けやすい

不動産を共有名義のまま持ち続けた場合、将来的に共有者の一人が亡くなると、その持分がさらにその相続人へと引き継がれ、共有者が増えて意思決定が一層困難になります。修繕が必要になったときの費用負担、管理会社との契約更新の判断、火災保険の名義変更など、共有者全員の合意を要する局面は多岐にわたります。

こうした問題を根本から解消する手段として、遺産分割の早期確定と並行して売却の検討を始めることには一定の合理性があります。売却の意思が一致していれば、その前提で協議が進みやすくなる場合もあります。

収益性が低い物件は早めの査定が重要

物件の収益性が低下している場合や、築年数が経過して修繕コストが増大している場合は、保有を続けることで収支が悪化するリスクがあります。家賃収入から修繕費・管理費・固定資産税を差し引いた実質的な収益がどの程度か、現状を把握した上で判断することが必要です。

売却するにしても、不動産市況によって査定額は変動するため、遺産分割の協議が始まった段階で不動産会社による査定を受けておくことが有効です。実際の売却に先立って市場価値を把握しておくことで、遺産分割協議における不動産の評価基準としても活用できます。収益性の低い物件であれば、保有に伴うコストと売却で得られるキャッシュを比較した上で、相続人全員にとって合理的な選択を検討することが重要です。

この記事を書いた人

TERAKO編集部

TERAKO編集部

小田急不動産

二本松 敏

Other Articles

その他の記事を見る

Other Articles

その他の記事を見る

一覧はコチラ

本コラムに関する注意事項

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。本コラムは、その正確性や確実性を保証するものではありません。その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。いかなる内容も将来の運用成果または投資収益を示唆あるいは保証するものではありません。最終的な投資決定はお客様ご自身の判断でなさるようにお願いします。本コラムの記載内容は、予告なしに変更されることがあります。