不動産投資の理想の利回りとは?目安と最低ライン、計算方法を解説

不動産投資を検討する際、多くの方が気になるのが「利回りは何%あればよいのか」という点です。高利回りの物件に目が向きがちですが、利回りの水準は物件の種類や築年数、エリアによって大きく異なります。

表面上の数字だけで判断すると、購入後に空室や修繕費の増加で収支が崩れることもあります。不動産投資の失敗を避けるには、利回りの相場や最低ラインを把握したうえで、自分に合った物件を見極めることが大切です。

この記事の目次

不動産投資における利回りの基本知識

不動産投資における利回りは、物件価格に対して年間どれくらいの収益が見込めるかを示す目安です。代表的なのが「表面利回り」と「実質利回り」の2つです。

| 利回りの種類 | 特徴 |

|---|---|

| 表面利回り | ・物件価格に対して、年間の家賃収入がどれくらい得られるのかがわかる ・計算方法が簡単なので、複数の物件を比較しやすい ・管理費や修繕費、税金などは含まれないため、利回りの正確性は低い |

| 実質利回り | ・家賃収入から諸経費などのコストを差し引くため、現実に近い収益性がわかる ・実際に運営したときの利回りに近いので、物件選びで失敗しにくい ・計算方法が複雑なため、投資の知識がある程度ないと難しい |

基本的に表面利回りのほうが、実質利回りよりも高い数字になります。ただし、表面利回りが良くても、維持費がかさむと思ったほど利益は残りません。数字の見た目だけで判断せず、中身までしっかり確認することが必要です。

不動産投資の利回り相場と理想利回り

不動産投資では、利回りの相場や目安を知ることが重要です。理想利回りの目安と、条件別にみた利回り相場についてわかりやすく解説します。

不動産投資の理想利回り

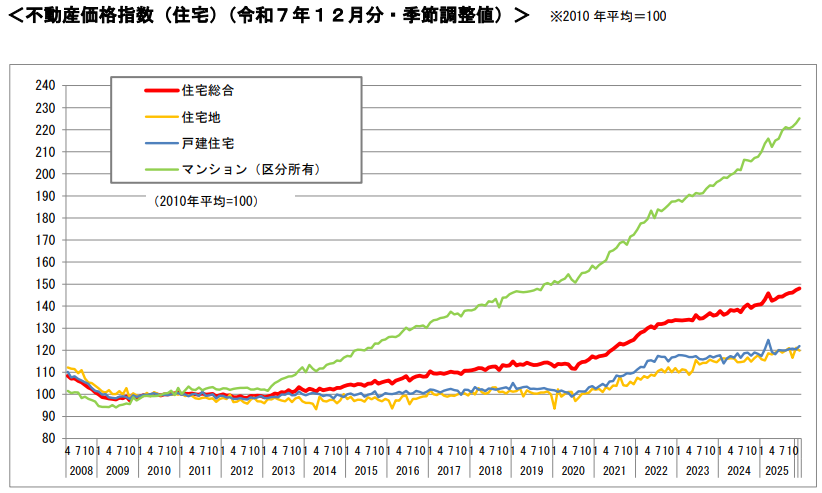

国土交通省の「不動産価格指数」を確認すると、2013年以降は物件価格が上昇傾向にあることが分かります。首都圏は地方のような高利回りの物件は期待できませんが、資産価値の安定性と空室リスクの低さが魅力です。

一般的に、新築物件は3〜10%、中古物件は5.5〜15%が理想の利回りとされていますが、これは全国的な目安です。首都圏ではこの利回りは現実的とは言いにくく、実際に新築で3〜5%、中古でも5〜7%程度が一つの目安になります。

東京の中心部では物件価格の上昇により利回りが低下しやすく、利回りが3%台後半にとどまっているエリアも少なくありません。一方、横浜市や川崎市などほぼ横ばいで推移しているエリアも見られます。

理想の利回りはエリアや物件種別、築年数によって大きく異なります。安定した賃貸需要や将来の売却のしやすさも踏まえ、堅実に収益を積み上げられる物件を選ぶようにしましょう。

物件タイプ別の利回り

不動産投資では、物件の種別ごとに運営コストや出口戦略(売却のしやすさ)が大きく異なります。単に「数字が高いから良い」と判断するのではなく、融資条件や修繕リスクなどのバランスを見極めることが欠かせません。

以下は、首都圏において投資家が一つの目安としている表面利回りの相場表です。

| 物件タイプ | 利回り(表面) | 特徴と注意点 |

|---|---|---|

| 区分マンション | 約6.7〜7.4% | ・管理の手間が少なく流動性も高い ・利回りは低め |

| 一棟マンション | 約7.5〜7.8% | ・RC造の物件が多く、耐用年数が長いので融資に強い ・初期費用が高い |

| 一棟アパート | 約8.2〜8.5% | ・木造の物件が多いため、修繕費を考慮する必要がある ・高めの収益性が魅力 |

| 戸建て | 3.0〜8% | ・賃貸期間が長いため安定しやすい ・1件あたりの修繕負担が大きい |

一般的に、好立地の区分マンションは空室リスクを抑えやすいものの、物件価格が高騰しているため利回りは伸び悩む傾向にあります。収益の向上を求めるのであれば、一棟マンションが適していますが、初期費用が高額のため慎重な判断が必要です。

一棟アパートは比較的高い利回りを狙いやすい一方で、木造特有のメンテナンス費を考慮しなければなりません。

戸建ては初期費用を抑えて高利回りを狙える物件である反面、退去者が出ると収入が完全に止まってしまいます。それぞれの強みと弱みを理解し、自身の資金状況やリスクの許容度に見合った物件を選ぶことが、失敗しない投資の第一歩といえるでしょう。

エリア別の利回り相場

不動産投資の利回りはエリアによって大きく異なり、都市の特性や需給バランスが強く影響します。東京と大阪の利回り相場(目安)は以下のとおりですが、首都圏の中心部では表よりも低い水準になることがあります。

【東京の利回り相場(目安)】

| エリア | 期待利回り |

|---|---|

| 城南地区(目黒区、世田谷区) | 3.7% |

| 城東地区(墨田区、江東区) | 3.9% |

【大阪の利回り相場(目安)】

| エリア | 期待利回り |

|---|---|

| 梅田周辺 | 約3.7% |

| 天神橋筋六丁目 | 約4.0% |

| 高槻 | 約4.4% |

東京のような大都市は資産価値や需要の安定性が高いですが、物件価格が上昇しやすく利回りは低めに推移するのが特徴です。一方、大阪は東京に比べて物件価格が抑えられているため、相対的にやや高い利回りが期待できる傾向があります。

東京の城南地区(目黒区、世田谷区)では、期待利回りが約3.7%まで低下しており、物件価格の上昇が賃料の伸びを上回る状況が続いています。城東地区では3.9%前後です。

大阪も同様にエリア差はありますが、直近のデータではおおむね3.7〜4.4%前後で推移しており、東京よりやや高い利回り水準が見られます。梅田周辺で約3.7%、高槻で4.4%前後と、中心部と周辺部で差がある点が特徴です。

不動産投資の利回りの最低ラインと計算方法

不動産投資で失敗しないためには、利回りの最低ラインと正しい計算方法の理解が不可欠です。それぞれ詳しく見ていきましょう。

利回りの最低ラインは何%?

不動産投資における利回りの最低ラインは物件により異なります。都心か地方か、新築か中古か、木造か鉄骨かによっても大きく変わるからです。

実質利回りの目安としては、都心ではおおむね3〜4%程度、地方では7〜8%前後が一つの基準とされています。あくまで目安ですが、投資判断を行ううえで指標として活用しやすい水準といえるでしょう。

最低ラインを下回ると、空室が発生した際に持ち出しが生じるリスクが高まるため、注意が必要です。

利回りの計算方法

不動産投資の利回りには「表面利回り」と「実質利回り」があり、それぞれ計算方法が異なります。2つの計算方法は以下のとおりです。

- 表面利回り:年間家賃収入 ÷ 物件価格 ×100

- 実質利回り:(年間家賃収入 − 諸経費)÷(物件価格+購入時諸費用)×100

表面利回りは物件の収益力をざっくりと把握できるため、エリア相場との比較に適しています。実質利回りは管理費、固定資産税、火災保険料などのランニングコストを加味した、より現実に即した目安です。

表面利回りが高くても、修繕積立金が高額だったり税負担が重かったりすれば、実質利回りは大きく低下します。つまり、表面利回りは「物件のポテンシャル」の、実質利回りは「最終的に手元に残る現金の確実性」の指標となるものです。

投資判断をする際は表面上の数字に惑わされず、実質利回りで「ローン返済や将来の修繕に耐えられるか」をシミュレーションすることが、失敗を防ぐ最大のポイントとなります。

不動産投資は利回りだけで判断してはいけない理由

利回りは投資をするうえで重要な指標ですが、それだけで判断をするのは危険です。不動産投資は利回りだけで判断してはいけない理由について解説します。

築年数により変動することがあるため

不動産投資では、物件の築年数が想像以上に収支を左右します。

築古物件は価格が安い分、見かけの利回りは高くなるためです。実際に運用してみると、老朽化による修繕費や設備交換の費用が重なり、思ったほど利益が手元に残らないケースも少なくありません。

さらに、設備や間取りが入居者のニーズと合わなくなると、空室が長引く可能性があります。

一方で、新築や築浅物件は利回りこそ控えめですが、突発的な修繕費の発生につながりにくく、入居も決まりやすいため、収支が読みやすいのが特徴です。利回りが高い物件には、それなりの理由があります。

将来の修繕費や需要の変化も踏まえて、無理のない計画を立てることが大切です。

利回りが高いとリスクが多い場合がある

利回りが高い物件は魅力的に見えますが、条件をきちんと確認すると理由がわかります。

駅から遠い、エリアの賃貸需要が弱い、築年数が古い物件は売却価格が下がりやすく、その分だけ利回りが高く出ているのです。こうした物件は入居が決まりにくく、空室が長引いたり、家賃を下げたりする必要が出てくるかもしれません。

さらに、築古物件の場合は修繕や設備交換の負担も発生します。表面上の利回りだけでなく、購入後にかかる修繕費や空室期間も含めて、実際にどれだけ手元に収益が残るかを確認することが大切です。

この記事を書いた人

TERAKO編集部

TERAKO編集部

小田急不動産

飯野一久

Other Articles

その他の記事を見る

Other Articles

その他の記事を見る

一覧はコチラ

本コラムに関する注意事項

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。本コラムは、その正確性や確実性を保証するものではありません。その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。いかなる内容も将来の運用成果または投資収益を示唆あるいは保証するものではありません。最終的な投資決定はお客様ご自身の判断でなさるようにお願いします。本コラムの記載内容は、予告なしに変更されることがあります。